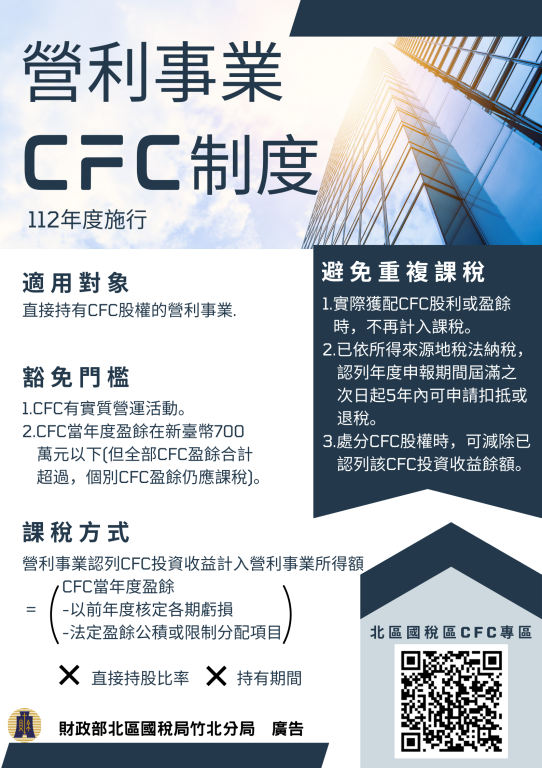

▲財政部北區國稅局竹北分局行政大樓。

【勁報記者羅蔚舟/新竹報導】

營利事業列報受控外國企業(Controlled Foreign Company,下稱CFC公司)所得時,財政部北區國稅局竹北分局表示,當年度盈餘各組成項目如以外國貨幣記帳或繳納,應留意需按當年度臺灣銀行之年度平均匯率換算為新臺幣,以正確計算CFC公司損益。

▲營利事業申報受控外國企業當年度盈餘,財政部北區國稅局竹北分局提醒指出,應留意新臺幣換算匯率規定。(圖/財政部北區國稅局竹北分局提供)

竹北國稅局說明,依營利事業認列受控外國企業所得適用辦法第6條第4項規定,當年度盈餘各組成項目如以外國貨幣記帳或繳納,應按當年度臺灣銀行每月末日之牌告外幣收盤即期買入匯率(如無該匯率,以現金買入匯率)計算之年度平均匯率(以四捨五入計算至小數點以下第5位,下稱年度平均匯率)換算為新臺幣;如該外國貨幣非臺灣銀行牌告外幣,應以CFC公司主要往來銀行每月末日之牌告外幣收盤即期買入匯率(如無該匯率,以現金買入匯率)折算為臺灣銀行牌告之任一外幣金額,再依前段規定辦理。次依行政程序法第48條第4項規定,期間之末日為星期日、國定假日或其他休息日者,以該日之次日為期間之末日;期間之末日為星期六者,以其次星期一上午為期間末日。

▲營利事業申報受控外國企業當年度盈餘,財政部北區國稅局竹北分局提醒指出,應留意新臺幣換算匯率規定。(圖/財政部北區國稅局竹北分局提供)

竹北國稅局舉例說明,國內甲公司100%投資位於低稅負地區之A公司,A公司為其CFC公司,A公司轉投資位於非低稅負國家之B公司,持股比例82%,於112年度列報投資收益新臺幣20,130,720元(= A公司稅後淨利-500萬元 - B公司稅後淨利-6,200萬元 X 82% X 年度平均匯率0.49431),依據甲公司說明,係以A公司稅後淨利減除B公司之投資損益,其中A公司係以新臺幣記帳,再以自行計算之年度平均匯率計算B公司之投資損益,惟當月末日為假日時,甲公司係以前一上班日,而非末日之次一上班日之匯率計算,爰依正確之B公司年度平均匯率計算CFC投資收益新臺幣20,145,972元(= A公司稅後淨利-500萬元 - B公司稅後淨利-6,200萬元 X 82% X 年度平均匯率0.49461),調增甲公司之CFC投資收益15,252元,補徵稅額3,050元。

竹北國稅局呼籲,營利事業列報CFC當年度盈餘之外幣金額,應留意依規定匯率換算為新臺幣,以免遭補徵稅款。相關匯率可至財政部北區國稅局網站( https://www.ntbna.gov.tw )【路徑:首頁>主題專區>稅務專區>營利事業所得稅>營利事業受控外國企業(CFC)制度專區/10.匯率查詢(連結至稅務入口網)】查詢。

|